罕见!央行一周两次提及房地产!一个关键信号出现

类目:行业要闻 发布时间:2021-10-20 10:30 阅读量:3419

重磅信号!

房地产贷款政策最严时期或将过去

继货币政策委员会2021年第三季度例会后,央行再次提及维护住房消费者合法权益。

央行网站消息,9月29日,人民银行、银保监会联合召开房地产金融工作座谈会。会议由人民银行行长易纲主持,人民银行副行长潘功胜、银保监会副主席周亮、肖远企出席,住房城乡建设部、证监会相关部门负责同志及全国24家主要银行负责同志参加会议。

会议要求,金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者合法权益。

维护住房消费者合法权益

会议认为,近年来,金融部门全面落实房地产长效机制,稳妥实施房地产金融审慎管理制度,保持房地产金融政策连续稳定,在服务实体经济、推动经济转型升级和促进房地产市场平稳健康发展中发挥了积极作用。

会议强调,金融部门要认真贯彻落实党中央、国务院决策部署,围绕“稳地价、稳房价、稳预期”目标,准确把握和执行好房地产金融审慎管理制度,坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,持续落实好房地产长效机制,加快完善住房租赁金融政策体系。

央行网站9月27日消息称,日前召开的中国人民银行货币政策委员会2021年第三季度例会指出,维护房地产市场健康发展,维护住房消费者合法权益。

近期,境内外市场对个别房地产民企的潜在信用风险的关注和担忧有所上升。兴业证券首席经济学家王涵表示,金融政策层面可能已经在为防范风险着手准备应对措施,无需过度担心发生系统性金融风险。

招商银行研究院发布的报告认为,央行对房地产行业“防风险”的关注度上升,但预计房地产政策仍将延续严调控格局。

保障房地产合理消费需求

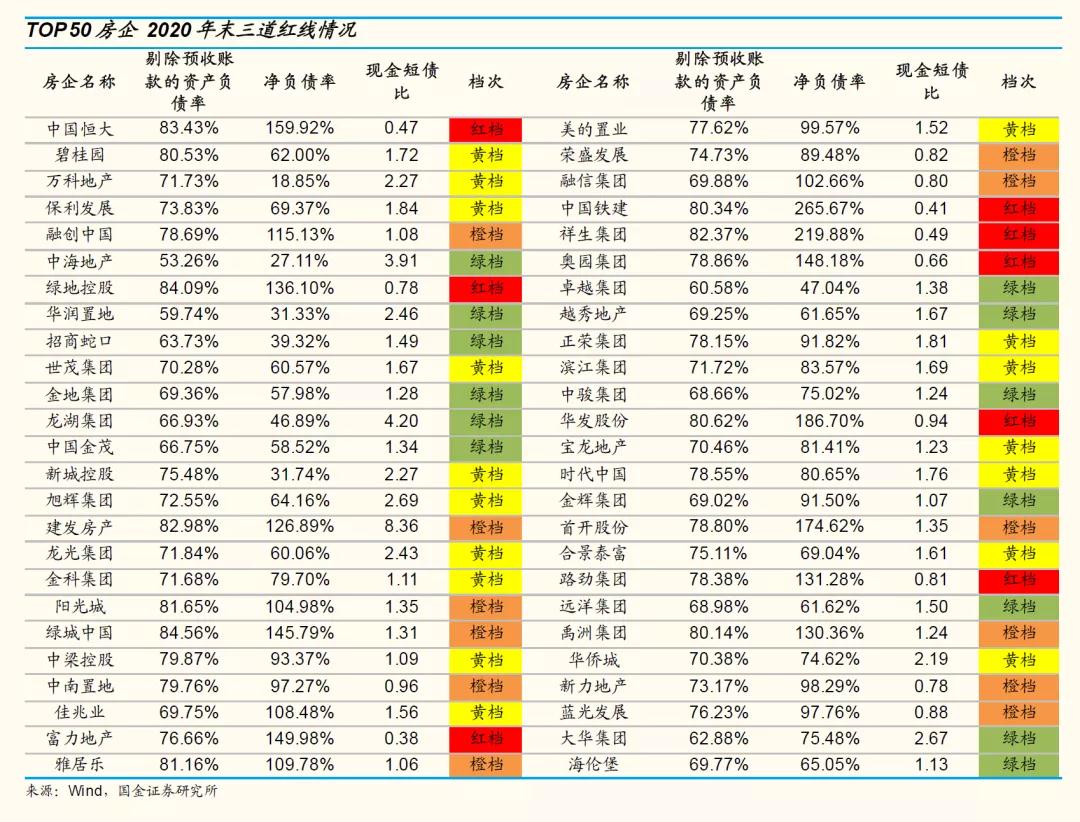

“去年下半年以来,监管部门对于房地产融资政策进一步细化,先后出台了多项调控措施。”光大证券金融业首席分析师王一峰表示,包括房地产企业融资的“三道红线”;细化了按揭和开发贷贷款“双集中度”管理,按“五档分类”;严查经营性贷款违规流入房地产市场;部分热点城市房贷明显收紧等。房地产融资政策逐步从紧,调控升级。

广发证券银行业分析师倪军表示,相关方面可能已关注到房地产市场信贷循环问题,预计在不突破前期显性规则下(如“三条红线”、集中度管理),房地产信贷政策有望动态微调。

对于未来的房地产信贷政策,易居研究院智库中心研究总监严跃进认为,房地产信贷政策的落实仍将贯彻“房住不炒”的导向。同时,信贷管控应合规合法合理,房地产合理消费需求和购房者合理权益仍要给予保障。此外,信贷结构可进一步优化,除了传统的按揭贷款等领域外,租赁住房市场的信贷工作需要加速,以积极促进租赁消费市场的健康发展。

分析:央行开始主导预防系统性金融风险

1:先看第一次会议:在9月27日,中国人民银行发布消息称,货币政策委员会2021年第三季度例会于9月24日召开,会议分析了国内外经济金融形势。(这是一次常规会议,每个季度都开)

从国家部委的角度看,央行、银保监会主导,联合住建部及证监会开一次会,非常非常罕见!

所以从形式看,这次的会议,的确有考虑当下出现系统性金融风险的可能性!结合这次会议的级别,和参与会议的部门。

可以看到,这次会议背后,其实代表了!高层已经开始高度关注,房地产可能出现的系统性金融风险,房地产调控主导牵头机构从之前的住建部为主,逐渐升级到金融部门。其中,最核心一点,应该是中国房地产调控已经从之前的住建部常规维稳,升级到了央行主导预防金融风险层面了。

这是完整的整段话:金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同完成!

这也就明确了,房地产市场未来的政策预判可能出现金融风险,特别是系统性风险。

所以需要和相关部门+地方政府,一起维护住房消费者的合法权益。

这样看,这个逻辑就清晰简单了。整体调控的目的是维持房地产市场平稳健康发展,防止企业过度运用杠杆从而引发系统性风险。

何为“维护住房消费者的合法权益”?

其一,防止烂尾,要保障期房的及时交付。

自去年以来,部分龙头房企遭遇债务问题,个别楼盘被迫停工,已经缴纳了首付的购房者,开始面临项目烂尾的风险。

在预售制下,一般新建楼盘工程进度达到2/3以上,就可对外预售。虽然根据规定,预售资金必须纳入政府监管账户,但预售资金被开发商频频挪用早已不再是新闻,资金监管并未真正落到实处。

虽说取消预售制是全民呼声所在,但短期内预售制仍然会十分坚挺。在现实背景下,如何防止因债务问题引发楼盘烂尾,就成了关键中的关键。

所以,即便房企遭遇债务危机,“保交房”也必须放在第一位,而预售资金监管的力度必须要硬起来了,不能等到出事了才会补漏。

其二,楼市调控,应尽量避免“误伤刚需”。

这方面的态度,可以用《经济日报》近日刊发的一篇文章作为代表:

细分炒房客和刚需人群,对于优化调控政策有着积极的意义。楼市调控应注意满足刚需,尽最大能力防止“误伤”刚需群体。

在楼市里,刚需应该是受到保护的对象,而多套房的持有者才应纳入严控之列。

不过,目前许多城市的调控基本都是“一刀切”模式。

房贷利率无论首套还是二套都在狂飙,买房无论是首套还是二套贷款同样困难,纳税无论是一套房刚需还是10套房的所有者都没差别,显然是存在问题的。

但是必须明白的一点现实是,楼市调控必须刚性,否则很难有效果。一旦存在了弹性操作的空间,那么各种规避手段可谓层出不穷。

这两年,一些人通过假离婚、假结婚、违规经营贷等方式钻政策漏洞,让调控大打折扣,凸显了问题的严峻性。

所以,楼市调控确实需要更精细化,但必须保持刚性,不能留下太多口子。

楼市调控是否要见底了?

不得不承认,这一轮楼市调控堪称“史上最严”。

10年前,只有限购、限价作为手段;如今,不仅多了限售、限贷,而且许多政策可谓史上首次。

房企融资“三道红线”、银行房贷“两道红线”,两大政策均为首创,一手按住开发商疯狂加杠杆的冲动,另一手按住银行信贷扩张的欲望,为楼市退热立下了汗马功劳。

二手房指导价,更是将调控发挥到极致。过去只有新发限价,这一次连二手房都被纳入“政府定价”模式,楼市的各个环节基本都被纳入管控范围。

至于严打经营贷,深圳一开始表示“暂未发现”,到今年年初的“5180万元违规流入楼市”,再到最近的“超21亿经营贷违规流入楼市”,不难看出调控升级的力度。

这些调控手段的出现,再次出现,只要调控有力且保持刚性,没有按不住的房价,反之同理。

那么,如今楼市调控是否垫底,松绑会否到来?

可以说,调控可能已经过了最紧时刻,但松绑不会那么快上马。

同样可以说,楼市信贷最紧的时刻已经过去,但大水漫灌的可能性越来越小。

毕竟,调控成果来之不易,资本反垄断、教育反内卷、楼市反炒房的决心前所未有之高,不会那么轻易转向。

当然,经过几年横盘消化风险,中心城市未来仍有空间,但三四线城市真的不要再豪赌了。

本文综合来源于中国证券报、国民攻略等