12月LPR还是没降!但这些人明年的房贷月供仍然可减少……

类目:行业要闻 发布时间:2022-12-21 16:05 阅读量:3737

12月20日,央行公布了最新一期LPR,一年期和五年期以上的LPR都与上期持平,没有变化。

这意味着LPR已连续4个月按兵不动。

其实今年LPR已有三次“降息”,12月LPR不管降不降,有些人明年房贷还是会下降,百万的贷款月供可省约200元!

未来市场如何走向?楼市还在酝酿大招?

01

12月LPR维持不变

已连续4个月“按兵不动”

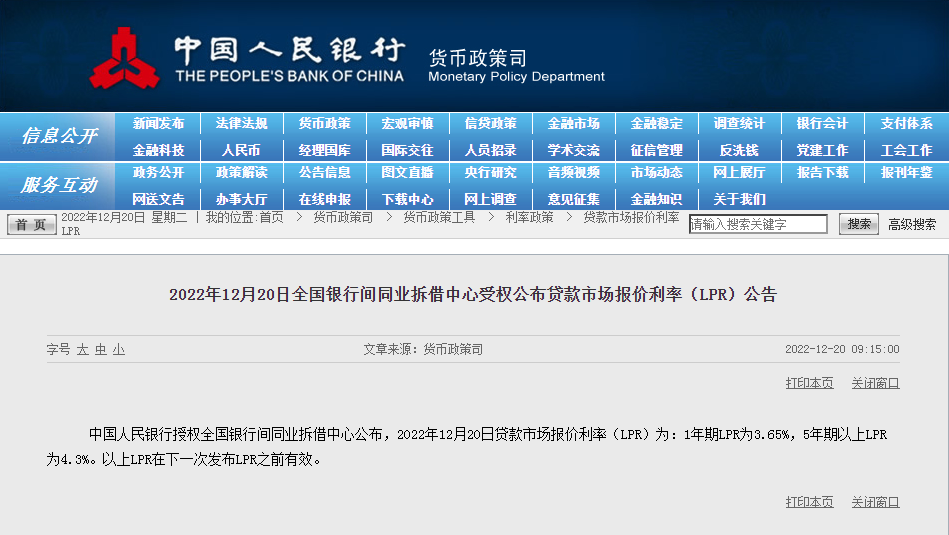

12月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:

1年期LPR为3.65%,5年期以上LPR为4.3%。

图 | 12月LPR公告(来源:中国人民银行)

一年期和五年期以上的LPR都与上期持平,无变化!

回顾今年的LPR,你会发现今年年内已降息三次:

1月降息,1年期LPR降10BP(3.7%),5年期以上LPR降5BP(4.6%);

4月降息,1年期LPR未降(3.7%),5年期以上LPR降15BP(4.45%);

8月降息,1年期LPR降5BP(3.65%),5年期以上LPR降15BP(4.3%)。

但从今年8月起至12月,LPR一直保持不变,这意味着贷款利率已连续4个月“按兵不动”。

在12月呼声最高的时候踩了刹车,房贷利率“3字头”时代,最终没实现。

02

即使不降这些人明年的月供仍可减少

那么12月LPR不降,明年你的房贷利率能降吗?

有部分人的房贷利率是能降的!

目前购房者的房贷利率分为两种情况。

一是浮动利率(LPR+基点):换成LPR计价方式,未来利率会随LPR浮动。

浮动利率调整日一般银行会默认两种选择:

1、每年1月1日;

2、贷款放款日对应的每年对月对日。

每年一到调整日,就会根据最新的LPR调整,但合同内的加点数不变。

所以虽然今年12月的LPR没降,但是今年从1月到12月已经3次降息,LPR已经降了35BP。

也就是说,选择了浮动利率,并且浮动利率调整日为1月1日的小伙伴,明年就有可能享受到12月最新的LPR基准利率4.3%。意味着这部分人的房贷会减少。

能减少多少?

举个例子。今年1月1日首套个人住房商贷的利率为4.65%,今年12月LPR降了35BP变成4.3%后,到了明年1月1日定价日就能调整成4.3%,注意加点数无变化。

按照100万元房贷,等额本息偿还30年月供来计算:

| 利率4.65%,月供5156.37元,总利息85.6292万元,总还款185.6292万元。

| 利率4.3%,月供4948.71元,总利息约78.1537万,总还款178.1537万元。

也就是说,今年基准利率还是4.65%的业主,明年1月1日利率调整为4.3%后,月供将减少207.66元左右,明年总还款各减少约7.48万元!

温馨提示,如果此前没签订固定利率合同的小伙伴,也会自动转为浮动利率。此外LPR只适用于商业贷款,组合贷的话只有商业贷款部分参考LPR,公积金贷款部分不变。

而选择了固定利率,就跟以前保持一致,按照同一个利率一直执行下去,没办法调整。

03楼市正在考虑新的举措

大招正在路上?

利率为啥不降了?

业内人士认为,目前的五年期LPR已经降至历年来的最低,现在的房贷基准利率是30年来最低,虽然LPR下降还有一定空间,但并非当务之急。

房贷利率涉及银行的利益,降息后银行息差明显收窄,导致银行盈利压力加大。而金融“16条”和“三支箭”之后等密集的稳楼市政策出台后,楼市回暖迹象并不明显,接下来首要还是执行好这些政策措施。

下一步会如何走?

请注意,短短几天时间,房地产两度被重申为“国民经济支柱产业”。

12月15日,国务院副总理刘鹤的表态:房地产是国民经济的支柱产业,针对当前出现的下行风险,我们已出台一些政策,正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和信心回暖。

未来一个时期,中国城镇化仍处于较快发展阶段,有足够需求空间为房地产业稳定发展提供支撑。

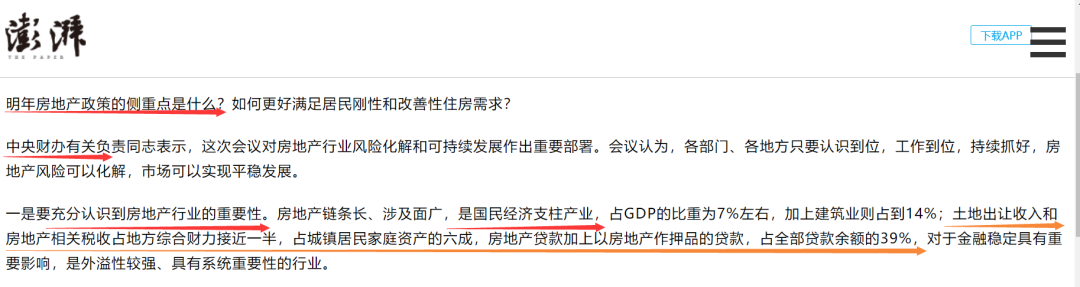

12月19日,中央财办又发声:要充分认识到房地产行业的重要性。房地产链条长、涉及面广,是国民经济支柱产业,占GDP的比重为7%左右,加上建筑业则占到14%。

图 | 中央财办表态(来源:澎湃新闻)

大疫三年,疫后房地产修复需要时间,居民收入回暖需要时间。

当下重提“房地产是支柱产业”地位,2023年有了希望和信心。

信心比黄金贵,度过寒冬春暖必定花开。